ComunicadosNotas de prensaNoticiasUncategorized

Propuesta de enmienda al acuerdo tomado por la Junta Directiva de la Caja Costarricense de Seguro Social en el artículo 12° de la sesión n° 9198, celebrada el 12 de agosto de 2021

CONSIDERANDO

PRIMERO. La Caja Costarricense de Seguro Social (CCSS) fue creada mediante la Ley Constitutiva No 17 del 1° de noviembre de 1941, cuyo texto fue sustituido con la Ley No 17 del mismo nombre, del 22 de octubre de 1943, con el fin de que administrara y gobernara el Seguro Social obligatorio -con excepción del seguro de riesgos del trabajo- que protegería exclusivamente a los trabajadores asalariados, con financiamiento tripartito de los trabajadores, sus patronos y el Estado. De previo, por medio de la Ley Nº 24 de 2 de julio de 1943, se le otorgó rango constitucional al Seguro Social en el artículo 63 de la Constitución Política de 1871, cuyo texto se conservó y modificó levemente en el artículo 73 de la Constitución Política de 1949. Por medio de la ley N° 2737 de 12 de mayo de 1961, se incluyó nuevamente en el artículo 73 de la Constitución a la CCSS, como la institución a cargo de administrar y gobernar el Seguro Social obligatorio y se adicionó un párrafo al artículo 177 de la Constitución, para garantizar el pago de los aportes del Estado como tal y como patrono al Seguro Social y su universalización, incluyendo un transitorio para adicionarle a este seguro la cobertura familiar no incluida en el artículo 73 de la misma constitución.

El artículo 73 de la constitución dice “ARTÍCULO 73.- Se establecen los seguros sociales en beneficio de los trabajadores manuales e intelectuales, regulados por el sistema de contribución forzosa del Estado, patronos y trabajadores, a fin de proteger a éstos contra los riesgos de enfermedad, invalidez, maternidad, vejez, muerte y demás contingencias que la ley determine.

La administración y el gobierno de los seguros sociales estarán a cargo de una institución autónoma, denominada Caja Costarricense de Seguro Social.

No podrán ser transferidos ni empleados en finalidades distintas a las que motivaron su creación, los fondos y las reservas de los seguros sociales.

Los seguros contra riesgos profesionales serán de exclusiva cuenta de los patronos y se regirán por disposiciones especiales.”

El artículo 32 de la Ley N° 17 del Seguro Social ordena “Artículo 32- La Junta Directiva formará con los capitales y rentas que se obtengan de acuerdo con esta ley, dos fondos: uno para beneficios y gastos del régimen de reparto y otro para beneficios y gastos del régimen de capitalización colectivo.” El régimen de reparto es el Seguro de Salud (SEM, artículo 33 de Ley 17) y el de capitalización es el Régimen de Invalidez, Vejez y Muerte (IVM, artículo 34 de Ley 17). Además, la misma ley dispone en el artículo 42 que “Artículo 42- Cada tres años y, además, cuando la Junta Directiva lo juzgue conveniente, se harán revisiones actuariales de las previsiones financieras de la Caja” y en el 43 ordena “Artículo 43- La Caja regulará la distribución de sus fondos con arreglo a los cálculos actuariales que le sirvieron de base, o con los que se adopten en virtud de los resultados que arrojen las revisiones ordenadas en el artículo anterior”.

SEGUNDO. Como queda claro en los artículos constitucionales antes citados, el Seguro Social únicamente comprende las coberturas de invalidez, vejez, muerte, incapacidad temporal, enfermedad y maternidad de los trabajadores asalariados y sus familiares económicamente dependientes, mediante el modelo bismarkiano alemán de contribución tripartira sobre los salarios.

Bajo esta modalidad únicamente se le otorga cobertura a poco menos de la mitad de la población nacional -la población económicamente activa asalariada y sus dependientes-, por lo cual, con el fin de otorgar las coberturas de salud y pensiones a toda la población nacional bajo el modelo inglés de Seguridad Social, a partir de la década de 1970 se crearon una gran cantidad de leyes especiales, mediante las cuales se obligó a la CCSS a darle la cobertura de salud y pensión a toda la población, incuyendo la medicina preventiva, también denominada primer nivel de atención de la salud o atención primaria de la salud (APS). En efecto, en este orden, se crearon las siguientes obligaciones a la CCSS:

A) Prestar asistencia médico-hospitalaria a la población no asegurada incapaz de sufragar los gastos de sus servicios médicos, según el artículo 2 de la Ley “Universalización del Seguro de Enfermedad y Maternidad No 5349” del 24/09/1973. Su costo total se financiaría con las rentas que disponen los artículo 2 y 7 de esa Ley y el artículo 6 de la Ley 7374.

B) Conceder pensión por vejez y otras coberturas mediante el Régimen No Contributivo de Pensiones (RNC), a toda persona que no haya logrado obtener los requisitos para recibir pensión de ningún régimen contributivo de pensiones, según el artículo 6 de la “Ley de Desarrollo Social y Asignaciones Familiares N° 5662” del 23/12/1974. Su costo total sería conforme se indica en ese mismo artículo y en otras leyes.

C) Otorgar los servicios del SEM con cobertura familiar a toda persona amparada por regímenes nacionales de pensiones, conforme lo ordenan los artículos 1 y 2 de la ley “Pensionados Protegidos Seguros Enfermedad Maternidad N° 5905” del 04/05/1976. Su costo total se financiaría con los recursos que se indican en el artículo 2 de esa misma ley.

D) Encargarse de la APS conforme lo ordenan los artículo 7 y 8 de la Ley “Préstamo BID Programa Servicios Salud y Construcción Hospital AlajuelaN° 7374” del 03/12/1993. Su costo total se financiaría mensualmente conforme se ordena en los artículo 5 y 9 de esa misma ley.

E) Universalizar las coberturas de salud y pensiones a los trabajadores independientes de conformidad con los transitorios XII y XVIII de la “Ley de Protección al Trabajador No 7983” del 16/02/2000. Su costo total se financiaría con los fondos indicados en el artículo 78 de esa Ley, con los fondos específicos dispuestos en la Ley No 17 incluyendo los nuevos recursos que fueran necesarios de conformidad con el texto que se agregó al artículo 74 de esta ley.

F) Dar la cobertura de salud al resto de la población nacional no cubierta por el SEM bajo ninguna modalidad de aseguramiento, conforme al Decreto Ejecutivo “Reglamento sobre Derechos y Deberes de los Privados y Privadas de Libertad N° 22139-J” del 26/02/1993, la “Ley General de Protección a la Madre Adolescente N° 7735” del 19/12/1997, el “Código de la Niñez y la Adolescencia No N° 7739” del 6/01/1998, la “Ley Integral para la Persona Adulta Mayor N° 7935” del 25/10/1999 y múltiples sentencias de la Sala Constitucional amparadas en el artículo 21 de la Constitución Política y convenios internacionales suscritos por Costa Rica. A pesar de que en estos casos no se indica la fuente de financiamiento, por disposición del párrafo tercero del artículo 73 de la Constitución Política y sentencia del 04/12/2015 del Tribunal Contencioso Administrativo, ratificada por sentencia Nº 00197-2018 del 08/04/2018 de la Sala Primera de la Corte Suprema de Justicia (expediente 13-006261-1027-CA), la CCSS no está autorizad para utilizar los fondos, ni las reservas del Seguro Social de los trabajadores asalariados, para financiar estos programas de salud; por lo cual, su costo es por cuenta del Estado.

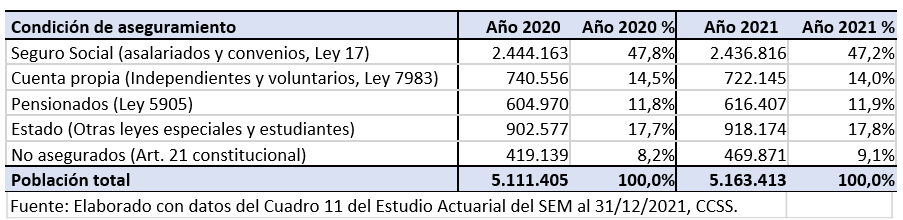

La cobertura según modalidad de aseguramiento en el SEM de los años 2020 y 2021, se muestra en el Cuadro No 1.

Cuadro No 1. Población nacional según la cobertura en el SEM

TERCERO. No obstante, lo anterior y a pesar de que las leyes antes citadas y sentencias judiciales siguen vigentes, en cuanto a los ingresos y al financiamiento del IVM y las diversas modalidades de aseguramiento en el SEM, ocurrieron los siguientes hechos:

A. Se incumplió el ordenamiento dispuesto por leyes especiales para el financiamiento de las diversas formas de aseguramiento en el SEM, incluyendo el de la APS.

B. La CCSS tomó fondos del Seguro Social para financiar los faltantes de recursos dispuestos por esas leyes especiales, a pesar de la prohibición constitucional.

C. Se violentaron los artículos 32 y 43 de la Ley Constitutiva de la CCSS, principalmente debido a los siguientes hechos:

1-. A pesar de los siguientes hechos, los fondos asignados al IVM se mantuvieron constantes en 7,5% sobre los salarios, desde 1947 hasta el año 2009.

1.1 La advertencia que le hizo el actuario Cecilio Nesbit a la Junta Directiva de la CCSS en el año 1950, sobre la insuficiencia de la tarifa del 7,5% sobre los salarios para financiar el IVM.

1.2 El aumento acelerado de la esperanza de vida en todas las edades que hubo en el período de 1950 a 1980.

1.3 La obligación de que IVM incluyera como beneficio de pensión el pago del aguinaldo a partir del año 1967.

1.4 La obligación impuesta a IVM de pagar el costo de atención de la salud de los pensionados, que hoy es el 13,75% de la planilla del gasto en pensiones.

1.5 La reducción de las edades de retiro por vejez de los 65 años hasta los 55 años de edad para las mujeres y 57 años de edad para los varones, que se hizo en las décadas de 1970 y 1980.

1.6 La reducción de las tasas de fecundidad y de natalidad.

2-. Se usaron fondos del Seguro Social para financiar los costos de las nuevas obligaciones que le fueron trasladas a la CCSS, que en actualmente rondan ¢1 billón por año o el 8% sobre la masa salarial.

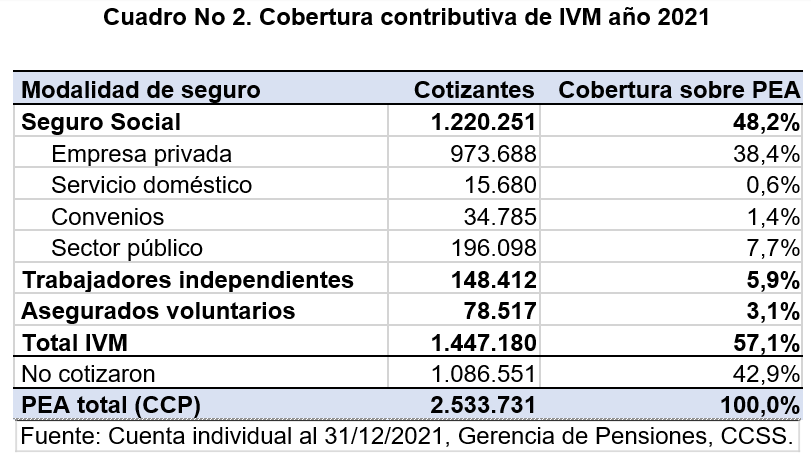

La cobertura contributiva de IVM en el año 2021 fue de un 57,1% sobre la Población Económicamente Activa, distribuida según el Cuadro No 2.

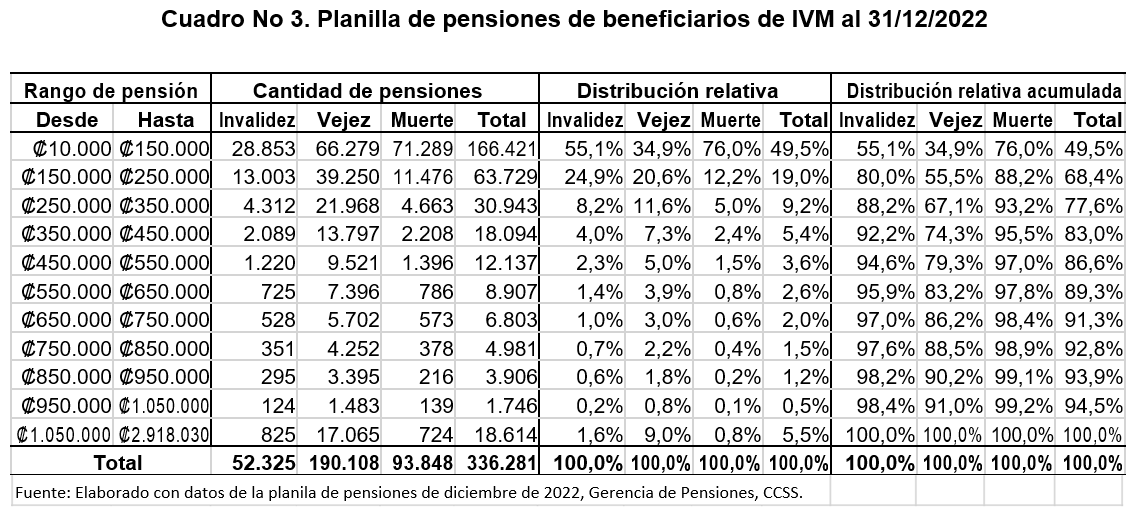

La planilla de beneficiarios pensionados de IVM al 31/12/2022 se presenta en el Cuadro N° 3, en el que se observa que la mitad de las pensiones son inferiores a ₡150.000 y un 5,5% son superiores a ₡1.050.000.

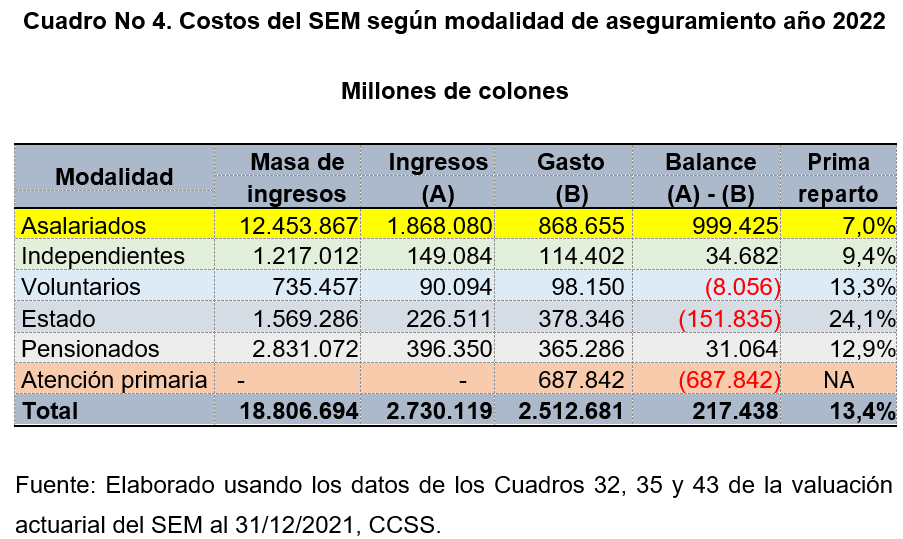

El gasto estimado del SEM en el año 2022 según modalidad de aseguramiento se presenta en el Cuadro No 4. En él se observa que solamente los seguros de los asalariados e independientes tendrían un superávit.

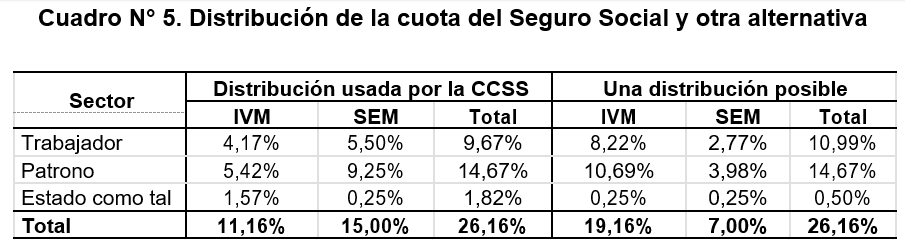

En particular, vemos en el Cuadro No 4 que la cuota del seguro de los asalariados (Seguro Social) es 7,0%, por lo que como la contribución que la CCSS recauda para este seguro es 26,16%, aplicando los artículos 32 y 43 de la Ley 17, el excedente 25,16% – 7,0% = 19,16% debería destinarse al financiamiento de IVM; esto desde hace varias décadas. Sin embargo, lo que se traslada al IVM es solamente un 11,16% sobre los salarios.

En el Cuadro No 5 se presenta la distribución de la cuota del Seguro Social que aplica la CCSS, la cual vulnera los artículos 32 y 43 de la Ley 17 y el artículo 73 de la Constitución. Así mismo, se incluye una alternativa que corrigería esa situación; pero requiere el financiamiento de las otras modalidades de seguro en el SEM, creadas por leyes especiales.

CUARTO. Para paliar momentáneamente el déficit de IVM, la Junta Directiva de la

CCSS tomó las siguientes medidas:

- Aumentó la cuota del Estado un 0,66% sobre los salarios a partir del año 2015.

- Aumentó la cuota de los trabajadores un 1% sobre los salarios en 2017 y 2018.

- Detuvo la Base Mínima Contributiva en un 87% del salario mínimo, con el fin de no aumentar la pensión mínima.

- Redujo de cinco a tres años el aumento programado de la cuota de un 0,5% sobre los salarios.

- Dejó de aplicar los reajustes semestrales por inflación de los precios y los que hace, los paga tardíamente.

No obstante, lo anterior, aún con esas medidas, la reserva actual de IVM es apenas un 4% de la reserva necesaria, conforme a los artículos 32 y 34 de la Ley 17 y el estudio actuarial con corte al 31/12/2017 realizado por la CCSS. Si se hicieran las revaluaciones de las pensiones de IVM conforme a la inflación de los precios, entre 2024 y 2025 se tendría que utilizar la reserva, la cual se agotaría entre el 2030 y el 2032, según sea el caso, con evasión o sin evasión, respectivamente. Para financiar el faltante de fondos se ocuparía una prima nivelada sobre los salarios de un 24% a partir de hoy, o bien tener una reserva actual entre ₡60 billones y ₡100 billones, dependiendo de la tasa de descuento que se utilice.

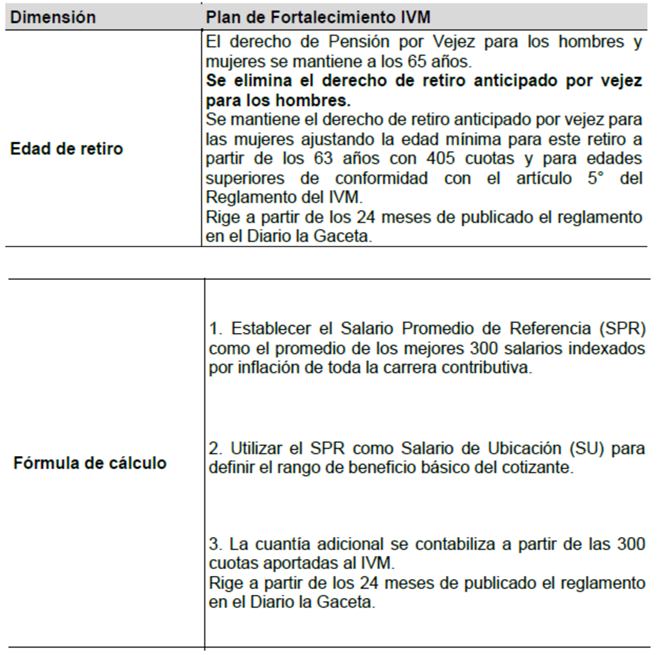

QUINTO. En el artículo 12° de la sesión No 9198, celebrada el 12 de agosto de 2021 la Junta Directiva de la CCSS aprobó una reforma de IVM que entrará a regir el 12 de enero de 2024. Los acuerdos son los siguientes:

Dicho proceso de reforma y el acuerdo en sí mismo, contienen las siguientes deficiencias técnicas y legales:

- No se convocó a una mesa de diálogo nacional; sino que se sacó a consulta una propuesta unilateral de la CCSS, sin considerar iniciativas y propuestas de los diferentes actores sociales, para finalmente imponer la propuesta unilateral de la CCSS.

- Así las cosas, la CCSS omitió, ignoró y violento el convenio N°. 102 de la OIT ratificado por nuestro país relativo al derecho de residencia en regímenes de pensiones.

- La propuesta sacada a consulta fue modificada por la Junta Directiva de la CCSS sin convocar a los sectores sociales. Entre las modificaciones y adiciones están las siguientes:

A) Eliminaron el transitorio de hasta cinco años que tenía la propuesta original. Al no existir un transitorio, el faltante de una cuota o de un mes para que un trabajador cumpla los requisitos, se convierte hasta en tres años de retraso en la edad de retiro. Esto no es razonable ni proporcional y quebranta el principio de seguridad jurídica.

B) Derogaron varios transitorios del reglamento de IVM, lo cual no fue puesto a discusión en la propuesta original.

C) Aumentaron las edades mínimas de retiro en contra de uno de los acuerdos de la mesa de diálogo creada en el año 2017, a pesar de que dicho acuerdo fue aprobado por la Junta Directiva de la CCSS en el año 2019.

4. Se engañó a la población informando por los medios de comunicación que con la reforma se le daría financiamiento al IVM hasta el año 2052. No obstante lo anterior, aún con esa reforma, entre 2025 y 2032 se tendría que utilizar la reserva, la cual se agotaría entre el 2032 y el 2036, según sea el caso, con evasión o sin evasión, respectivamente.

5. El aumento de las edades de retiro incrementa los gastos de la planilla de salarios del Estado y reduce las posibilidades de que los trabajadores jóvenes se incorporen al mercado laboral, afectando el ciclo de reemplazo.

Se plantean las siguientes opciones de enmienda a la reforma de IVM aprobada en orden de preferencia

OPCIÓN 1. Mantener las actuales edades de retiro, tanto para hombres como para mujeres.

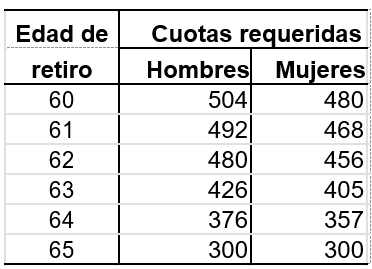

OPCIÓN 2. De no aceptar la opción anterior, instamos a agregar un transitorio único que indique que la reforma conforme el artículo 12° de la sesión No 9198, celebrada el 12 de agosto de 2021 la Junta Directiva de la CCSS que aprobó una reforma de IVM que entrará a regir el 12 de enero de 2024, no aplica para las personas que en fecha 11 de enero de 2022, tuvieran 55 o más años de edad. Para las personas con menos de 55 años de edad en esa misma fecha, los requisitos mínimos de cuotas mensuales según edad y sexo para el retiro con pensión completa por vejez, serán los siguientes para edades enteras, disminuyendo las cuotas mensuales proporcionalmente a la edad en caso de edades no enteras:

OPCIÓN 3. De no aceptar la opción anterior, instamos a mantener en 61 años la edad mínima de retiro para las mujeres y en 63 años la de los hombres; con los requisitos de edad y de cotización que están vigentes en la actualidad.

OPCIÓN 4. De no aceptar la opción anterior, agregar el transitorio de incremento gradual de la edad mínima de retiro que fue sacado a consulta a los sectores sociales.

OPCIÓN 5. De no aceptar la opción anterior, agregar un TRANSITORIO UNICO:

Agregar al acuerdo de reforma un transitorio, que indique que la reforma conforme el artículo 12° de la sesión No 9198, celebrada el 12 de agosto de 2021 la Junta Directiva de la CCSS que aprobó una reforma de IVM que entrará a regir el 12 de enero de 2024, no aplica para las personas que en la fecha que se publicó el acuerdo en el Diario Oficial La Gaceta, tuvieran 55 o más años de edad.

¡SOLO EL PUEBLO ORGANIZADO SALVA AL PUEBLO!

San José, Costa Rica.

Miércoles 18 de octubre de 2023.